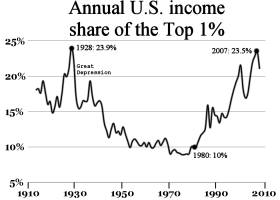

L’état de détérioration des inégalités de revenus (mentionné dans un billet précédent) et de la concentration des patrimoines depuis un peu plus d’une trentaine d’années fait généralement consensus. Bien entendu, la situation est plus grave dans certaines parties du monde. Les États-Unis, le Brésil, le Mexique, la Russie, entre autres, font à cet égard, piètre figure. Les causes sont nombreuses et variées. Elles relèvent à la fois des multiples ajustements et pratiques imposés par la mondialisation de l’économie, de la hausse fulgurante du capital immobilier et financier, du système fiscal adopté par les États suite à la vague néolibérale des années ’80. La plupart des observateurs, même parmi les plus conservateurs[1], reconnaissent que la situation présente n’est pas soutenable, à long terme, ni socialement ni économiquement. La question fondamentale reste de savoir si les règles de marché vont finalement prédominer et résorber le déséquilibre actuel ou au contraire, s’il faut intervenir pour réguler et mettre un terme aux inégalités patrimoniales excessives qui ne feront que s’aggraver.

« Money to Burn » par Victor Dubreuil, 1893

Basant son analyse[2] sur l’écart entre le taux de rendement du capital (r=5%) et le taux de croissance de l’économie (g=1,5%), écart qui devrait se maintenir pour une longue période, dans laquelle relation r g T. Piketty affirme:

‘’aucun mécanisme économique auto-correcteur n’empêche une hausse continue du rapport capital/revenu s’accompagne d’une progression permanente de la part du capital dans le revenu national’’[3]

Piketty, après une analyse historique s’étendant sur deux siècles, couvrant une vingtaine de pays, propose l’instauration d’un impôt mondial progressif sur le capital. Graduellement d’abord dans des zones économiques homogènes comme l’Union européenne ou les États-Unis. La fonction principale de cet impôt sur le capital n’est pas tant de financer l’État social mais de discipliner le capitalisme. Il serait aussi la manière la plus efficace d’éviter une spirale inégalitaire sans fin, de favoriser une redistribution des revenus. À l’instar de l’impôt progressif sur le revenu qui a contribué puissamment à maintenir jusqu’au début des années ’80 des disparités de revenu acceptables.Une fois étendu à un grand nombre de pays, il faciliterait une plus grande transparence financière sur les patrimoines de tout un chacun. Cet impôt contribuerait donc à taxer les grandes fortunes qui placent une portion non négligeable de leur capital dans des paradis fiscaux ou qui changent constamment de lieux de résidence ou de nationalité[4]en fonction du traitement fiscal différencié, des revenus du capital, d’un pays à l’autre, bénéficiant sans cesse de la concurrence fiscale entre les pays.

Le même raisonnement s’applique aux sociétés multinationales ( Disney, IKEA, Pepsi…) qui transfèrent allégrement une bonne partie de leurs profits vers des pays tels le Luxembourg,[5] l’Irlande, les Pays-Bas pour échapper à l’impôt, privant d’autant les pays d’accueil de recettes fiscales importantes.C’est indéniablement, l’avantage le plus frappant de l’impôt sur le capital : inciter les États à collaborer pour mettre au point un système automatique d’informations financières, créant ainsi, un système cohérent pour évaluer toutes les formes de patrimoines. Tant que la connaissance des fortunes et des revenus échappe au droit de regard des gouvernements, toute intervention isolée restera inopérante. Cet approfondissement de la répartition réelle des actifs financiers profitera également aux organisations internationales comme la Banque mondiale ou le FMI qui sont censées réguler le système financier mondial sans contrôler pour autant toute l’information monétaire nécessaire.

Une[6] des variantes de l’impôt progressif sur le capital consiste à pratiquer un taux de 0,1% en bas de 200 000$, 0,5% entre 200 000$ et 1 million $, 2% au delà de 5 million $ et pouvant aller à 5% ou même 10% au dessus de 1 milliard. Compte tenu du rapport capital/revenu de l’ordre de 6 dans plusieurs pays développés, même un taux aussi bas que 1% sur le capital[7] pourrait rapporter aux pays européens près de 5% du PIB, de quoi donner à la commission européenne et à d’autres institutions supranationales des moyens véritables d’action dont ils sont actuellement dépourvus.Dans cet ordre d’idées Piketty se plait à envisager un impôt confiscatoire et unique de 15% sur les patrimoines privés européens qui pourrait effacer d’un seul coup ou presque les dettes nationales de tous les pays d’Europe et redonner à l’État social la capacité d’agir. Les dettes européennes sont actuellement équivalentes à 100% du PIB européen.

La proposition d’un impôt mondial progressif sur le capital est évidemment révolutionnaire et du propre aveu de Piketty une ‘’utopie utile’’. Toute tentative d’implanter de manière uniforme un barème d’imposition sur le capital identique d’un pays à l’autre, compte tenu des différences structurelles, culturelles, économiques, est vouée à l’échec. Qu’en est-il de la répartition harmonieuse des recettes entre les pays? Même au sein de l’UE, la coordination intergouvernementale, l’harmonisation des politiques pose problème, l’égoïsme des États l’emporte sur l’intérêt à coopérer. La crise récente de la zone Euro le démontre largement. On renonce à solidarité à l’endroit des pays de l’Europe du sud, les plus endettés, pour mettre en place de véritables mesures d’austérité. Les pays riches, pétroliers, en développement, émergents, n’ont pas un degré d’organisation équivalent, la même vision du capital. Tous les États du monde ne sont pas prêts encore à partager une stratégie fiscale unique. Un impôt mondial sur le capital relève d’une perspective politique à long terme, d’un outil qu’il faudra s’approprier au cours du XXIe siècle. Entre-temps, la collaboration des états en vue d’accroitre la transparence financière, restreindre les évasions, réformer la fiscalité, restent des objectifs à poursuivre. La crise du subprime, qui a commencé officiellement en août 2008, et dont on n’est pas encore sorti, n’est sûrement pas le moment propice pour relancer à la hausse les taux marginaux d’imposition sur les revenus mais ce sera une trajectoire incontournable aussitôt que la reprise économique s’installe.

Armand Sebbag

Professeur d’économie au Collège Jean de Brébeuf

[1] W. Buffet, le grand milliardaire, reconnait que son taux effectif d’imposition est inférieur à celui de la classe moyenne et notamment à celui de sa secrétaire.

[2] Le capital au xxi siècle, T. Piketty, Seuil, 2013

[3] Idem, T. Piketty, page 351

[4] Les E.U est le seul pays à imposer un impôt fondé sur la citoyenneté plutôt que sur le domicile.

[5] Nouvelles révélations sur l’évasion fiscale, enquête de l’International Consortium of Investigative Journalists ( ICIG) Le monde.fr 09.012.2014

[6] Certains scénarios sont carrément plus progressifs, d’autres excluent les patrimoines qui ne génèrent pas des revenus comme par exemple la maison principale.

[7] Même un impôt de 1% sur le patrimoine du 1% le plus riche rapporterait une somme supérieure à celle du budget actuel de l’UE.