« Panama Papers: l’enquête qui secoue la planète », « Paradis fiscaux: fuite inédite qui secoue les grands», « Évasion fiscale sans frontières », etc. Ces titres à la une des journaux La Presse et Radio-Canada couvre l’enquête des 11,5 millions de documents révélant des avoirs des personnalités politiques et influentes regroupées sous le nom de Panama Papers. On apprend que la famille de Xi Jinping, les proches de Vladimir Putin et le joueur de soccer Lionel Messi ont recours aux régulations avantageuses d’un paradis fiscal pour éviter de payer les taxes, soit le Panama (Valentin Bontemps, 2016).

Bien que cette expression soit couramment utilisée, elle englobe une pluralité de définitions. En général, un paradis fiscal désigne « des pays dans lesquels des résidents étrangers, des riches individus et des entreprises, placent leur argent afin d’éviter d’être imposés sur leur territoire d’origine » (Chavagneux & Palan, 2012). Il y a ceux qui ont des régimes fiscaux construits avec une intention claire d’attirer les non-résidents tels que Jersey, Bahamas et Nauru qui vont jusqu’à promouvoir leurs systèmes dans des magazines économiques internationaux. D’un autre côté, il y a ceux qui ont tendance à se fermer les yeux devant l’évasion fiscale en refusant l’étiquette. On pense aux pays européens comme la Suisse, le Liechtenstein ou le Luxembourg. Ensuite, il y a les pays tels que l’Autriche, les États-Unis, le Japon et autres qui ont des « mécanismes effaçant la frontière entre offshore et onshore» (Chavagneux & Palan, 2012). Ces trois types sont polyvalents et difficiles à déterminer puisqu’avec la complexité des systèmes fiscaux modernes chaque pays peut devenir un paradis fiscal pour ses voisins si ses régulations sont notablement plus avantageuses. Ainsi, comme le constate le rapport Gordon remis au Trésor américain, la définition des paradis fiscaux est protéiforme, car « il n’y a aucun test objectif et clair qui permet l’identification d’un pays comme un paradis fiscal » (Gordon, 1981). Néanmoins, des économistes arrivent à cibler des critères déterminants (10) soient la taxation faible ou nulle pour les non-résidents, un secret bancaire renforcé, un secret professionnel étendu, une procédure d’enregistrement relâchée, une liberté totale des mouvements de capitaux internationaux, une rapidité d’exécution, le support d’un grand centre financier, une stabilité économique et politique une bonne image de marque, et un réseau d’accords bilatéraux (Chavagneux & Palan, 2012).

Enfin, il est important de faire la distinction entre la fraude, l’évasion fiscale et l’optimisation fiscale. La première pratique est un délit « impliquant des manœuvres dolosives dans le but d’obtenir un avantage indu ou illégal » (International Federation of Accountants (IFAC), 2009) alors que la deuxième exclut l’aspect intentionnel et les techniques illicites. Cette dernière est « l’usage habile des lois et conventions pour réduire la charge fiscale » (Vernier, 2014).

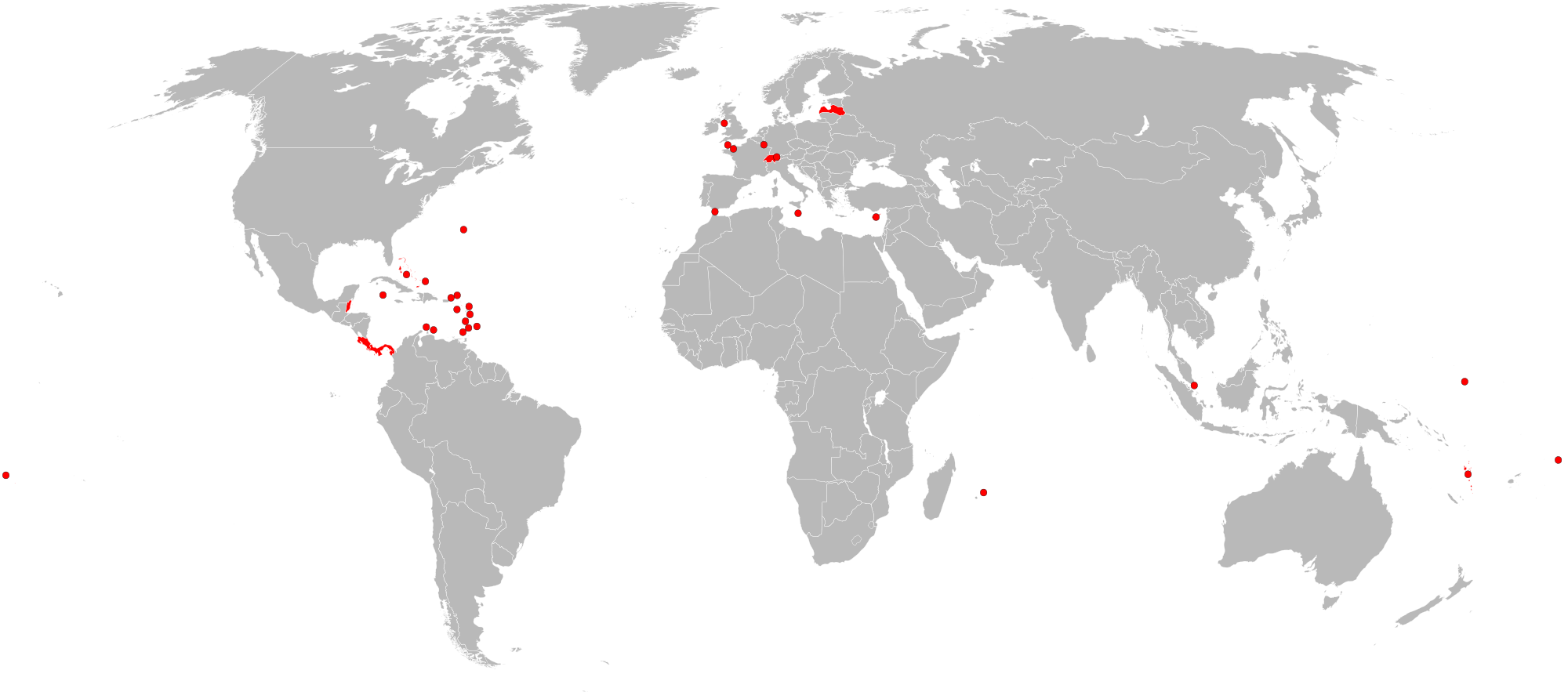

Sur la carte suivante, on peut observer les principales places financières totalement opaques à travers le monde, sans grande surprise plusieurs îles et pays d’Europe y figurent, participant à l’évasion et l’optimisation fiscale.

Principales juridictions de complaisance fiscale. Carte basée sur les travaux du GAFI, de Christian Chavagneux, Antoine Dulin et Transparency International.

Lors de la campagne « 2005 : plus d’excuses », un groupe de travail sur l’évasion fiscale rassemblant 19 sociétés civiles (syndicats, ONG de développement, des associations de lutte contre la corruption, etc.) s’engagent dans la lutte contre les paradis fiscaux. En 2009, elles décident de créer la campagne « Stop Paradis Fiscaux ». Les membres, comme CCFD-Terre Solidaire et Oxfam France, rejoignent leurs expertises pour réduire l’opacité financière.Une invitation a été lancée pour solliciter les citoyens du monde à envoyer un courriel aux dirigeants du G20 pour la mise en place des mesures concrètes mettant fin aux paradis fiscaux. Pour une organisation, comme Oxfam, qui vise à éliminer les inégalités sociales, les paradis fiscaux : c’est un sujet inévitable.L’évasion fiscale touche non seulement les individus, mais aussi les compagnies, surtout les grosses (Kristof, 2016). On estime que chaque dollar payé pour les taxes fédérales des 50 plus grosses compagnies de 2008 à 2014 a reçu, en contrepartie, 27$ en prêts, en garanties de prêts et en renflouements (Clausing, 2016).

Oxfam International, une confédération internationale de 17 organisations nongouvernementales, se donne le mandat de la lutte contre la pauvreté. Ses stratégies se résument en 6 facettes dont : le renforcement des droits humains, la justice de genre, la réduction des risques de futures catastrophes naturelles et des conflits, la lutte pour des politiques foncières et des actions justes au sujet des changements climatiques, l’agriculturealimentaire durable et l’accès à l’éducation et de la santé (Oxfam International, s.d.). Avec une vision plutôt idéaliste, l’organisation croit que nous avons les ressources technologiques, le talent et l’imagination pour construire un monde meilleur. Elle espère que ceux-ci pourront servir à construire une économie humaine dans laquelle l’intérêt de la majorité est valorisé.Ses experts se rédigent et vulgarisent les dossiers importants pour informer la population et les inciter à participer ou à financer l’un de leurs 90 projets de développement.

Politiquement très engagée, Oxfam prend position dans des débats politiques et juridiques lorsqu’elle juge nécessaire. Par exemple, un ancien auditeur du cabinet PwC a copié des accords fiscaux financiers entre les multinationales et le fisc luxembourgeois, et les ont divulgués à un journaliste. Antoine Deltourest alors accusé de vol, de violation du secret professionnel, de violation des secrets d’échange et d’accès illégaux à la banque de données(Chastand, 2016). Son procès a débuté le 26 avril 2016. Il est important à savoir que le secret bancaire est garanti par le Code pénal au Luxembourg et ce pays offre une gestion de patrimoine familial alléchante : pas d’impôts sur les bénéfices, ni ISF, ni TVA, etc. (Chavagneux & Palan, 2012).Oxfam exprime fermementson désaccord et affirme que les lanceurs d’alerte qui exposent des pratiques d’évasions fiscales devraient être « célébrés et protégés, et non poursuivis » (Taaffe, 2016). Elle affirme que ces actes sont « courageux » et démontrent les faiblesses du gouvernement, mais surtout le travail qu’il reste à faire dans cette lutte. Malgré le souci important des organisations telles que l’Organisation de coopération et de développement économiques (OCDE) qui s’est prononcée sur l’évasion fiscale, le Fond monétaire international (FMI) sur la spéculation boursière et les délits d’initié et l’engagement actif des ONG comme Oxfam international, Global Witness, Transparency international, etc., l’autonomie politique de la finance garde encore sa souveraineté offshore à travers le monde(Deneault, 2006).

En constatant que le 1% des plus riches du monde possèdent plus que le reste de la population, il est normal que des organisations comme Oxfam international dénoncent le réseau mondial des paradis fiscaux qui a permis à cette élite de cacher plus de 7 600 milliards de dollars (Oxfam International, 2016). Sans changement cohérent dans l’agenda politique international, il est impossible de mener terme à la lutte contre la pauvreté et à la crise des inégalités. Avec beaucoup d’espoir, l’ONG a pour slogan : le pouvoir citoyen contre la pauvreté. Avec LuxLeaks, Panama Papers qui dénoncent l’inefficace et le manque de volonté des gouvernements, le pouvoir citoyen est probablement un allié incontournable pour éradiquer les paradis fiscaux.

Yi hui Qin

Étudiante en sciences humaines au Collège Jean-de-Brébeuf

Bibliographie

Chastand, J.-B. (2016). Antoine Deltour, le discret artisan des LuxLeaks. Le Monde, 9.

Chavagneux, C., & Palan, R. (2012). Les paradis fiscaux. Paris: Éditions La Découverte.

Clausing, K. (2016). The Effect Profit Shifting on the Corporate Tax Base in the United States and Beyond. Reed College- Department of Ecnomics. Portland: Reed College.

Deneault, A. (2006, décembre). Le concept rétracté de la souveraineté et les États offshore. Eruostudia.

Gordon, R. A. (1981). Tax havens and their use by United States taxpayers : an overview : a report to the Commissioner of Internal Revenue, the Assistant Attorney General (Tax Division) and the Assistant Secretary of the Treasury (Tax Policy). Washington D.C: Commissioner of Internal Revenue.

International Federation of Accountants (IFAC). (2009). International Standard on Auditing 240: The auditor’s responsibilities relating to fraud in an audit of financial statements. Récupéré sur International Federation of Accountants (IFAC): http://www.ifac.org/system/files/downloads/a012-2010-iaasb-handbook-isa-240.pdf

Kristof, N. (2016). The Real Welfare Cheast. The New York Times, 1.

Oxfam International. (2001, June 1). Taxe Havens: Releasing the hidden billions for poverty eradication.Récupéré sur Oxfam: http://policy-practice.oxfam.org.uk/publications/tax-havens-releasing-the-hidden-billions-for-poverty-eradication-114611

Oxfam international. (2016). Une économie au service des 1%.Oxford: Oxfam GB.

Oxfam International. (s.d.). Comment nous luttons contre la pauvreté. Récupéré sur Oxfam International: https://www.oxfam.org/fr/comment-nous-luttons-contre-la-pauvrete

Taaffe, D. (2016, avril 22). LuxLeaks whistleblower should be celebrated and protected, not prosecuted says Oxfam.Récupéré sur Oxfam International: https://www.oxfam.org/en/pressroom/reactions/luxleaks-whistleblower-should-be-celebrated-and-protected-not-prosecuted-says

Valentin Bontemps, E. D. (2016). L’abc des « Panama Papers ». La Presse, 2.

Vernier, É. (2014). Fraude fiscale et Paradis fiscaux. Paris: DUNOD.